QuantStats 量化投资组合分析

介绍

QuantStats 是一个提供投资组合分析功能的 Python 库,通过提供深入的分析和风险指标,让量化师和投资组合经理更好地了解他们的表现。

该框架主要由三部分组成:

- quantstats.stats - 用于计算各种性能指标,如夏普比率,赢利率,波动率等。

- quantstats.plots - 用于可视化性能,缩减,滚动统计,月度回报,等等。

- quantstats.reports - 用于生成指标报告,批量绘图,以及创建可以保存为 HTML 文件。

在本文中重点记录如何将 QuantStats 引入 BackTrader,衡量策略的效果。

BackTrader 结合

通过下面代码实现对 BackTrader 策略生成 QuantStats 报告:

cerebro.addanalyzer(bt.analyzers.PyFolio, _name="PyFolio")

strategies = cerebro.run()

pyfolio = strategies[0].analyzers.getbyname("PyFolio")

returns, positions, transactions, gross_lev = pyfolio.get_pf_items()

returns.index = returns.index.tz_convert(None)

import quantstats

quantstats.reports.html(returns, output="stats.html", title="Strategy Report")

其中,使用了《BackTrader PyFolio 分析器》,并将分析器返回的 returns 传入 quantstats 即可。

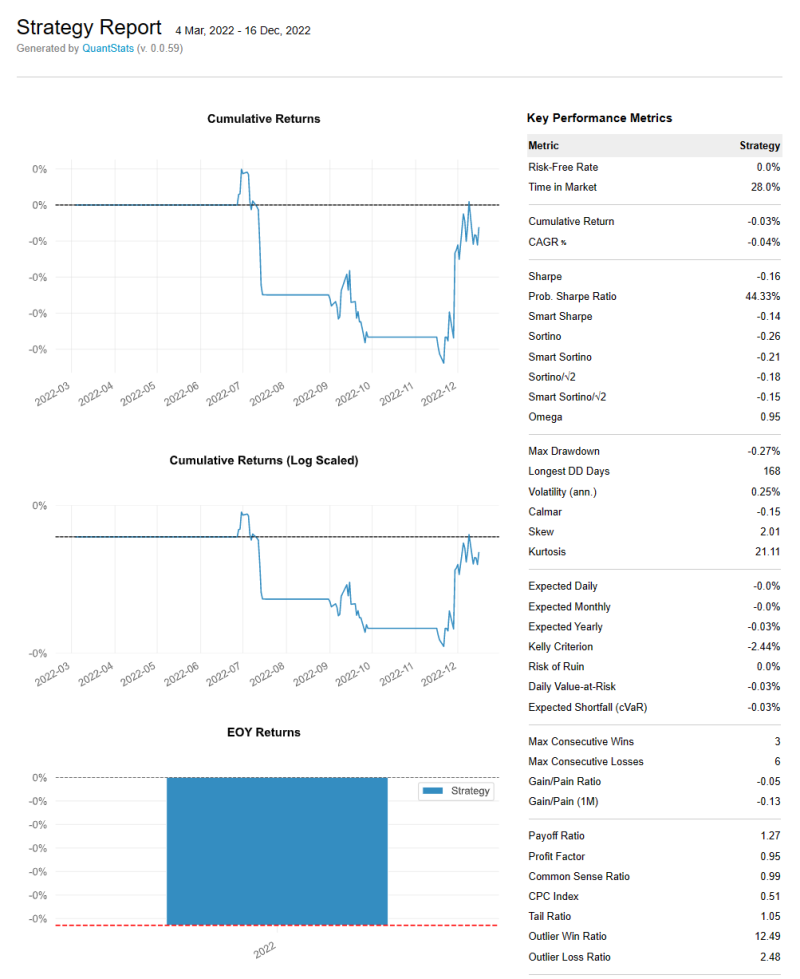

报告效果图

生成的报告长这样:

生成的报告很长,指标很多,这只是其中的一小部分。

报告指标解读

图表指标:

| 指标 | 说明 | 备注 |

|---|---|---|

| Cumulative Returns | 累计收益率 | |

| Cumulative Returns(Log Scaled) | 累计收益率(对数缩放) | |

| EOY Returns | 年终收益率 | |

| Distribution of Monthly Returns | 每月收益分布 | |

| Daily Returns | 日收益 | |

| Rolling Volatility(6-Months) | 滚动波动率 | |

| Rolling Sharpe(6-Months) | 滚动夏普比率 | |

| Rolling Sortino(6-Months) | 滚动索提诺比率 | |

| Worst 5 Drawdown Period | 5 次最大回撤 | |

| Underwater Plot | 理解:只看亏损 | |

| Monthly Returns(%) | 月收益热力图 |

列表指标:

| 指标 | 说明 | 备注 |

|---|---|---|

| Risk-Free Rate | 无风险利率 | |

| Time in Market | 理解:持仓时间 | |

| Cumulative Returns | 累计收益率 | |

| CAGR﹪ | 复合年均增长率 | |

| Sharpe | 夏普比率 | 描述资产收益对投资者所承担风险的补偿程度 |

| Prob. Sharpe Ratio | ||

| Smart Sharpe | ||

| Sotino | 索提诺比率 | 与夏普比率类似,区别在于区分波动好坏 |

| Smart Sortino | ||

| Sortino/√2 | ||

| Smart Sortino/√2 | ||

| Omega | Omega 比率 | 考虑收益的分布信息 |

| Max Drawdown | 最大回撤 | |

| Longest DD Days | ||

| Volatility (ann.) | 波动率 | |

| Calmar | 卡玛比率 | 衡量风险与回报关系 |

| skew | skew值 | 概率统计中衡量随机变量概率分布的不对称性 |

| Kurtosis | 峰度 | 正态分布的陡峭程度 |

| Expected Daily | ||

| Expected Monthly | ||

| Expected Yearly | ||

| 太多了,回头慢慢梳理…… |

网络资源

ranaroussi/quantstats: Portfolio analytics for quants, written in Python (github.com)

QuantStats:量化的投资组合分析 - 简书 (jianshu.com)

量化投资分析工具quantstats使用 | 诸葛说 (rchardzhu.github.io)

量化投资分析工具quantstats介绍及其在backtrader量化框架中使用